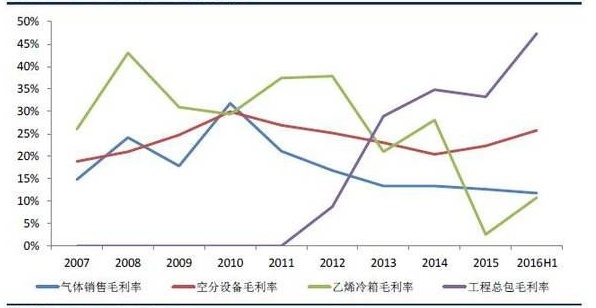

此外,杭氧还经营大型乙烯冷箱、真空贮槽、各类透平压缩机、天然气压缩机、离心式液体泵等设备的生产和销售,以及工程总承包等领域,取得了良好业绩。受过去几年钢铁、化工等行业去产能影响,公司设备制造业务有所下滑。同期工业气体业务规模逐步扩大,生产运营日趋成熟,营业收入和净利润同比均保持增长。2016年上半年,杭氧实现营业收入21.99亿元,净利润-0.56亿元。

杭氧是全球空分设备主要供应商之一,大中型空分设备国内市场占有率超过50%。

杭氧产品主要为大型成套空气分离设备。该种设备利用低温精馏分离技术,对空气进行分离后,制取高纯度的氧气、氮气及氩气等气体,主要应用于大量使用氧气或氮气的化工、工业气体、冶金、电力等国民经济基础性行业,是上述行业工业装置的重要配套设备。

延伸拓展工业气体业务,实现快速发展。

依托在设备制造领域的优势,杭氧向工业气体领域延伸。“十二五”期间,公司工业气体产业实现了快速发展,目前已在全国范围内投资设立27家气体公司,投资空分规模达到101万m³/h,国内气体市场的行业地位和影响力大幅提升,为公司后续发展气体产业打下了坚实的基础。同时,公司在空分设备领域强大的技术和团队优势能够为气体产业的发展提供源源不断的技术和研发支持,有助于推动气体产业向更高技术含量、更高附加值、更高效率的方向发展。

空分设备是通过一定技术,对空气进行分离,制取高纯度的氧气、氮气、氩气等气体的设备。空分设备广泛应用与国民经济的各个领域,是工业领域的核心装备之一。空分设备的下游主要为冶金、化肥、煤化工等行业。

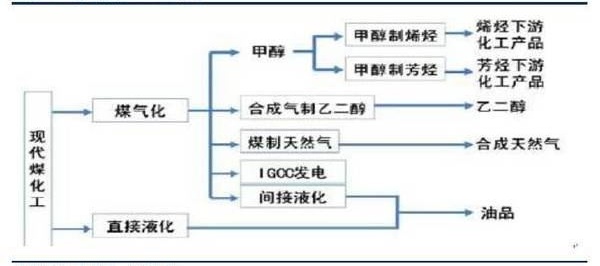

新型煤化工以生产可替代石油化工的原料和洁净能源为主,是以先进的煤气化和液化技术为主的能源化工产业体系。主要包括煤基合成气甲烷化、煤气化生产甲醇进而生产化工产品(乙烯、丙烯、乙二醇、二甲醚和芳烃化合物等)和油品(甲醇汽油、柴油、石脑油和燃料油等)、直接液化生产油品以及IGCC(整体煤气化联合循环)发电等。通过不断的技术改进,目前的煤化工技术装置规模大、技术含量高、产品附加值高,市场缺口大,可以有效补充石油化工产品的不足,已成为我国优化能源结构、保障能源安全的重要途径。

图7 新型煤化工主要路线

1.1煤化工产业是我国能源安全的保障

我国“富煤、贫油、少气”的能源结构长期难以改变。我国现已探明的能源储量中,煤炭约9.5万亿吨,石油约700亿吨,天然气约8万亿m3。其中,煤炭储量占世界总储量的11%,石油约占2.4%,天然气仅占1.2%。资源保有量的不平衡使得我国成为全球主要的煤炭输出国,而对石油、天然气的需求则大量依靠进口。2015年,我国原油进口依存度已经超过60%。此外,我国整个石化产业链中的化工品进口依赖度一直很高,乙二醇进口依赖度超过70%,烯烃产品进口依赖度也超过40%。如何解决对进口石油、天然气的过度以来是涉及到我国能源安全的重大问题。煤化工产业通过对煤进行一定处理,最终制造成乙二醇、烯烃,石油等产品,可以有效解决我国对石油及石化产业链上部分产品的过度依赖。

2016年7月19日,习近平总书记赴宁东能源化工基地,详细了解全球单体规模最大的煤制油工程项目——神华宁煤 煤间接液化示范项目建设的进展情况,肯定了我国在煤化工领域取得的创新成就。2016年12月28日,神华宁煤集团400万吨/年煤炭间接液化示范项目建成投产,习近平作出重要批示,强调要加快推进能源生产和消费革命,增强我国能源自助保障能力。国家领导人年内2次就煤化工产业做出相关表态,凸显了现代煤化工项目的国家战略意义,具备较强示范作用。

1.2 政策拐点:煤化工行业迎来重大转机

1.2.1 环评闸门打开,煤化工项目重启

环评开闸,煤化工大潮重启。

受污染问题影响,煤化工行业经历多年静默期。煤化工项目由于涉及到煤矿资源消耗、土地占用、水资源利用、环境污染等多个方面,开工前需通过重重审核。其中,发改委的批示和环保部门的环评是业内公认的最重要的两项指标。从2014年下半年开始,环保部收紧环评门槛,环评难度加大导致煤化工经历多年静默期。2014年全年只有一个煤化工新建项目环评获批。2015年全年未有新建煤化工项目获批,多个大型煤化工项目的环评均被否。

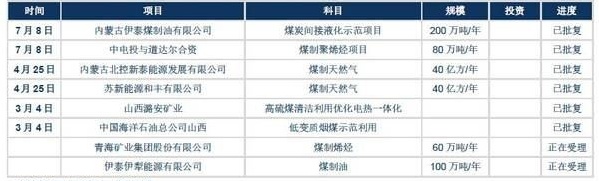

2016年,煤化工项目环评大门重新打开。随着煤化工项目技术的不断成熟,之前环评不合格的也都已进行了相关改进,达到了环评的要求。2016年度已获得国家环保部环评批复的新建煤化工项目共有6个。同时,国家环保部新增了两个建设项目的环境影响评价文件的受理。我们认为,随着排放技术快速发展,环保将不再是制约行业发展主要因素。

图8 2016年获得环评批复与受理的煤化工项目

1.2.2 部分煤化工项目审批权已下放

煤制烯烃、煤制甲醇审批权下放,政策促进煤化工迎来爆发式增长。2016年12月20日,国务院发布《政府核准的投资项目目录(2016年本)》,将煤制烯烃、煤制甲醇等项目,下放省级政府或地方政府核准。而煤制乙二醇的项目也由地方政府审核,意味着若经济性许可,在政策层面将不存在阻碍。

图9 煤化工重新进入政策密集期

1.3 油价上涨推动煤化工万亿市场开放

通过研究我们发现,随着下游产品或原油价格的上涨,煤化工行业规模将呈现逐级翻倍式的增长。

1.3.1 经济性大幅提升,煤制乙二醇迎来增长

乙二醇可用来合成“涤纶”等高分子化合物,还可用作薄膜、橡胶、增塑剂、干燥剂、刹车油等原料。

国内乙二醇产品严重稀缺。2015年,我国乙二醇产能542万吨,产量400万吨,进口量875万吨,乙二醇对外依存度高达69%。相比庞大的乙二醇进口量,2015年我国煤制乙二醇产能仅有180万吨,产量80万吨,截至2016年5月国内煤制乙二醇产能快速扩张到282万吨,但仍有很大的提升空间。

乙二醇价格上涨,煤制乙二醇项目爆发。截至2016年12月28日,乙二醇的价格从2015年底的4200/吨上涨至7900元/吨。同时,随着技术进步快,新工艺下的产品质量大幅提升,且成本不断下降。据了解,乙二醇项目各项成本、税费、运费总和已下降至4500元以下,近年新完工的煤制乙二醇盈利得到大幅提升。未来随着审批权下放到地方政府,新开工煤制乙二醇项目有望迎来爆发式增长。

1.3.2 煤制烯烃、煤制油是下一个万亿蓝海

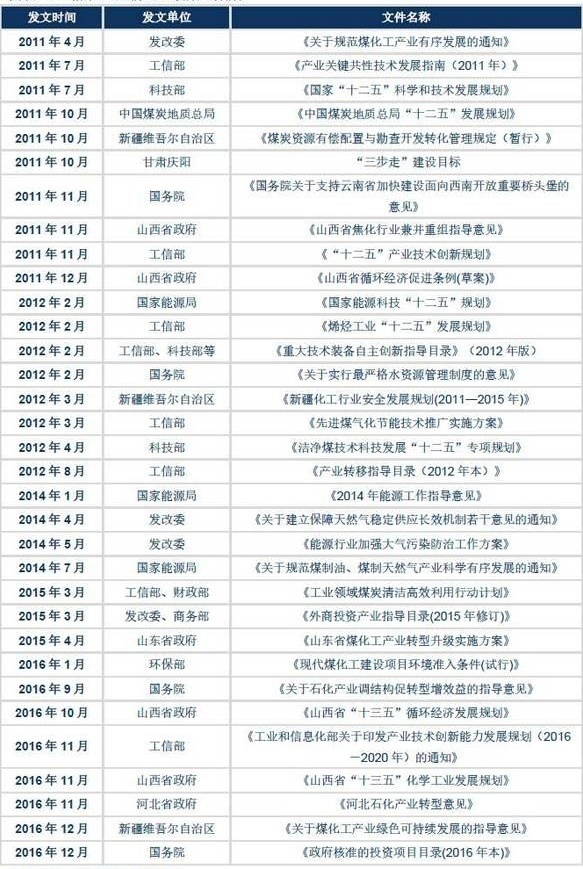

中国烯烃产品潜在进口依赖度达到45%,下游以聚乙烯、聚丙烯产品为主,主要应用于塑料、管材、家用电器、汽车、有机溶剂等领域,未来几年整体需求增速有望维持在7%左右的水平。煤制烯烃是煤化工产业的另一大重要分支,可以通过以原料煤合成甲醇后再以甲醇为原料制取乙烯、丙烯等烯烃,而制成的乙烯、丙烯可以转化为聚乙烯、聚丙烯后进一步制取最终产品使用。

图10 乙烯、丙烯的主要下游衍生物

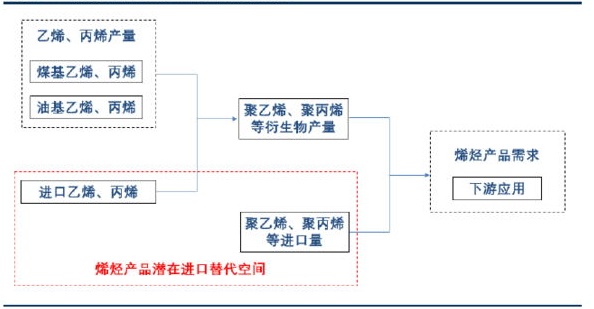

图11 烯烃产品潜在进口替代空间示意图

我国烯烃产品消费量稳定增长,进口替代空间3287万吨。随着下游需求的快速增长,2015年,我国乙烯单体、丙烯单体的表观需求分别为1866万吨、2587万吨,2010年至今复合增速4.5%、10.4%,年进口量分别为152万吨、277万吨,对外依存度为8%、11%。

2015年,我国聚乙烯、聚丙烯表观消费量2378万吨、2009万吨,2010年至今复合增速7%、9%,年进口量987万吨、339万吨,对外依存度41%、17%。若未来几年烯烃消费需求增速保持过去10年的复合增速(9%),乙烯、丙烯产量保持过去十年复合增速(9%)发展的话,则到2020年,我国烯烃产品进口替代缺口将达到5086万吨。

图12 烯烃产品进口替代空间

原油、天然气进口依赖度依旧居高不下。2015年,我国原油表观消费量达5.25亿吨,其中进口量3.45亿吨,进口占比61%。天然气消费量1855亿方,其中进口668亿方,进口占比33%。

1.3.3 油价将带动煤化工市场呈指数级增长

随油价增长,煤化工行业投资规模将呈数量级式打开。长期看,煤化工的核心驱动力在于煤价与油价,因为煤化工实质就是以煤基产品来替代油基产品,随着油价及相应石化产品烯烃、乙二醇价格上涨,煤化工行业的经济性将逐步放大,煤化工项目投资的积极性向大幅提升。

近年来煤化工技术不断进步,各项指标上得到很大改善,产品的质量和经济性已和石油化工产品非常接近。

煤化工产品掺和使用的比重越来越高。现阶段煤化工产品主要和石油产品进行掺和使用,以煤制乙二醇为例,经煤(及甲醇)制的乙二醇在下游使用中的掺和比重已从早期的20%提升到目前的近50%,下游客户对煤制乙二醇的认可度越来越高。

煤化工经济性逐步显现。据了解,煤制乙二醇、煤制烯烃在油价50美元/桶就能够实现盈亏平衡或部分盈利(煤制烯烃成本与油基烯烃在油价50美元/桶的成本相一致),煤制油成本则大概在60美元/桶。2016年下半年,由于国内乙二醇受自身供需变化影响,价格大幅上涨,使得目前已经投产的煤制乙二醇项目盈利显著提升。

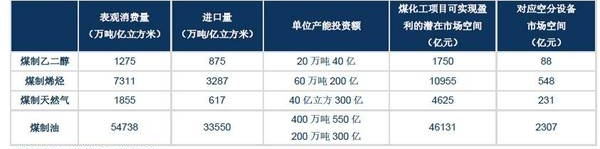

煤制乙二醇是未来市场空间更大的煤制烯烃、煤制油的一个缩影,而从空间上看,煤制乙二醇对应空分设备为百亿规模市场,煤制烯烃量级是乙二醇的5-10倍,而煤制油又是煤制烯烃的数倍,随着油价长周期趋势向上确立,各个煤化工子领域将分别迎来爆发,煤化工将迎来5-10年的产业大趋势。

随着煤化工经济性持续放大,空分设备投资将实现翻倍增长。由于制取的产品不同,导致在技术和工艺上存在差异,煤制乙二醇、煤制烯烃、煤制油、煤制气的投资规模也有所不同。据悉,目前1个年产20万吨的煤制乙二醇项目投资额在40亿元左右,是煤化工产业中单个项目投资规模最小的一个方向;年产60万吨的煤制烯烃项目投资额在200亿元;年产40亿m3的煤制气项目投资额300亿元;年产400万吨的煤制油项目投资额为550-600亿元。

从过往的历史看,煤化工项目开工的积极性与煤化工的经济效益显著相关,随着油价的上涨,煤化工技术的越发成熟,煤化工的经济效益将逐步显现。同时,煤化工项目经过技改之后,环保问题得到几大解决,项目开工及投资有望呈数量级式增长。

图13 各类煤化工产品成本线及设备投资规模

煤化工项目具有高技术含量、高投入、生产周期长等特点。用到的设备主要包括:煤气化炉、合成塔、加氢反应器、空分设备、换热器、净化回收设备、压力容器和大型压缩机等。其中,空分设备的作用是向煤气化炉环节提供氧气以及部分氮气,投资一般占煤化工项目总投资额的5-6%。

大型空分设备已形成寡头垄断格局。目前大型空分设备市场的主流竞争者不超过10家。主要可分两大阵营,以杭氧为首的国内三大空分设备企业(杭氧,开空,川空),以及以法液空为首的国际空分设备巨头(法液空,林德,空气化工)。

二、传统下游行业设备需求或将复苏

受益钢材价格回暖,冶金行业空分设备需求有望复苏。2016年初开始,我国钢材价格持续提升,钢材价格指数从年初的60点提升到年底的100点左右,钢材价格重新回到2014年的水平,钢厂盈利能力提升,带动老旧设备更新、技改需求增长。此外,受钢铁行业去产能政策带动,行业产能向大厂集中新增产能。同时,河北宣工、石家庄钢厂向沿海地区搬迁同样将带动空分设备需求的增长。

图14.国内钢铁价格大幅回暖

化肥行业设备需求有望复苏。受化肥厂电价补贴取消影响,行业出现巨幅亏损,导致高成本厂面临旧工艺淘汰,推动改造需求大增。据了解,受益传统行业下游需求复苏,杭氧在冶金、化肥领域订单已实现翻倍式增长。

三、工业气体:即将进入利润丰收期

3.1我国工业气体行业持续增长

工业上,把常温常压下呈气态的产品统称为工业气体产品。根据制备方式和应用领域的不同,工业气体分为大宗气体和特种气体。大宗气体包括氧气、氮气、氩气等空分气体及乙炔、二氧化碳等合成气体;特种气体包括电子气体、高淳气体和标准气体。大宗气体产销量大,但附加值较低,特种气体销量小,但技术含量、附加值高。

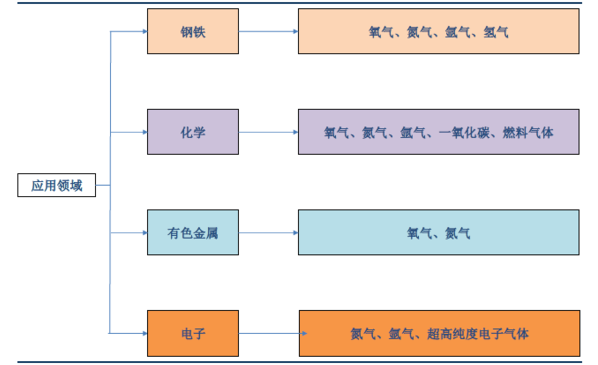

工业气体的下游应用领域包括钢铁、化工、金属加工、煤化工、玻璃、电力、电子、医疗、公路养护、食品饮料等各行各业。

图15 工业气体主要应用领域

3.1.1 工业气体行业总需求规模增长

工业气体行业发展速度与国家或地区的经济发展水平高度相关,我国工业气体行业快速增长。工业气体整体销售规模从2005年的245.75亿元增长到2015年的1000亿元左右,占比已超过全球工业气体规模的10%。根据有关数据显示,工业气体行业增速通常为GDP增速的2-2.5倍之间,按此比例推算,未来我国GDP年增速保持在7%左右,工业气体行业规模将保持14%以上的增长。

图16 我国工业气体规模快速增长

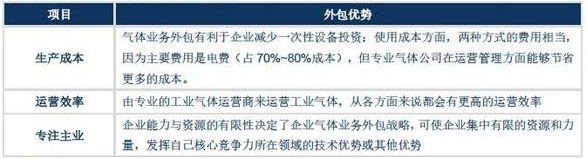

3.1.2 外包趋势促进工业气体供应商份额增长

工业用气的来源主要有自行制气和外包两种方式:相比于自制气体,将制气流程外包,可以显著减少企业的一次性设备购置支出,有效提高企业的资金使用效率,同时有助于企业专注核心业务,提升竞争能力。目前发达国家企业空分气体的需求基本由专业供应商满足,外包比例接近 80%。我国工业气体外包同样发展迅速,占比从 2007 年的 41%提高到2010 年的 49%,2015 年外包占比已逐步接近 55%。随着外包占比的逐步提升,专业化的工业气体运营商份额将逐步提升。

图17 工业气体外包模式的优势

3.1.3 特种气体业务带动行业盈利增长

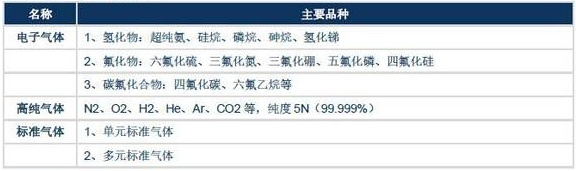

特种气体是随着微电子技术、国防工业、科学研究、自动化技术、精密检测而发展起来的新型门类。主要包括电子气体、高纯气体、标准气体。从下游应用来看,大宗气体氧气、氮气主要在传统冶金、化工行业中应用较多,而特种气体则主要应用于微电子、精密检测、自动化技术等新兴领域。随着这些新兴领域的快速发展,我国特种气体的应用也将快速提升。受益于特种气体附加值更高,运营商的盈利能力将随之提升。

图18 特种气体的分类

3.2 工业气体业务将进入利润释放期

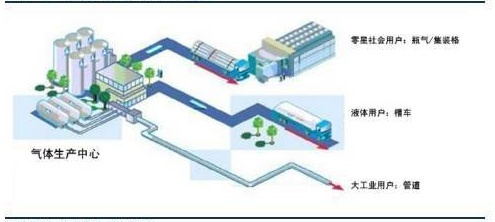

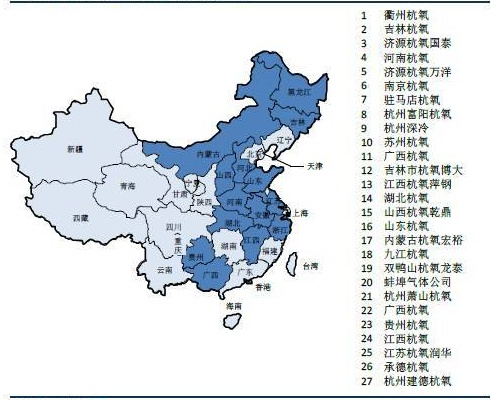

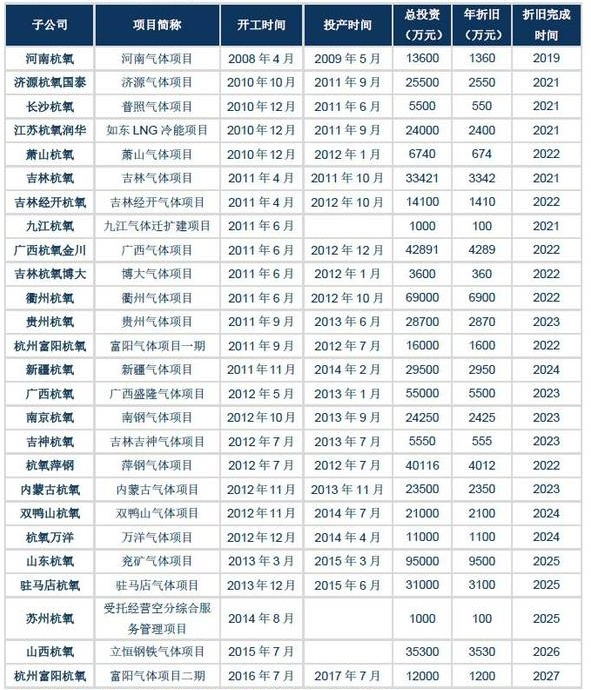

杭氧上市之后,在工业气体产业进行了大规模的布局,目前已在全国范围内投资设立27家气体公司,投资空分规模达到101万m3/h,国内气体市场的行业地位和影响力大幅提升,为公司后续发展气体产业打下了坚实的基础。

图19 杭氧气体供应模式

据了解,未来杭氧管道气新增投资放缓,将基于现有管道气产能布局做零售业务,包括稀有气体、高纯气体等。杭氧大规模投资布局的阶段已接近结束,未来在成本固定的背景下,零售业务的拓展将带动公司盈利的提升。

杭氧重资产模式下被折旧吞噬的利润将逐步释放。杭氧单个项目合同周期一般在15年,而项目折旧期为10年,合同第11年开始项目停止折旧利润释放,并享受5年的高利润期。杭氧最早的河南杭氧于2008年开工,2009上半年投产,大部分项目于2010-2014年期间投资开工,期间投资近30亿元,给公司每年造成4亿折旧费。预计在杭氧现有保有项目的基础上(不考虑新项目的投资),2018年第一个项目折旧结束后,公司工业气体业务利润将随着项目折旧的陆续结束而呈台阶式增长。

图20 27家气体公司覆盖东部大部分省市

图21 杭氧现有子公司布局

预计2017-2018年,杭氧实现归母净利润2.2、5.0亿元,对应EPS 0.26、0.60亿元,对应PE 41X、18X,给予“推荐“评级。