工业中,把常温常压下呈气态的产品统称为工业气体产品。工业气体是现代工业的基础原材料,在国民经济中有着重要的地位和作用,广泛应用于冶金、钢铁、石油、化工、电子、医疗、环保、玻璃、建材、建筑、食品、饮料、机械等国民经济的基础行业,对国民经济的发展有着战略性的先导作用,因此被喻为工业的血液。

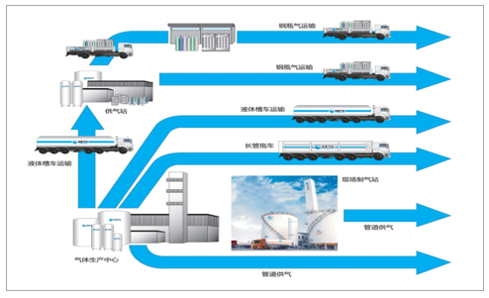

工业气体行业的供应模式可以分为两大类:零售供应和现场供应。零售供应模式下,供应商通过采购、提纯、分装等工艺加工后向客户配送销售瓶装气和液态气;现场供应模式下,气体供应商一般在客户生产工厂附近修建气体工厂,供应商拥有并为客户运营该工厂。相较于现场供应,零售供应成本要高很多,除了气体的价钱,客户还需要负担相关的包装、分装及配送成本。

工业气体行业原材料是空气、工业废气、基础化学原料等,其上游行业是气体分离及纯化设备制造业、基础化学原料行业、压力容器设备制造业等。下游领域包括机械制造、冶金、化工等传统行业以及电子半导体、光纤光缆、LED、液晶面板、食品、医药医疗等新兴行业。

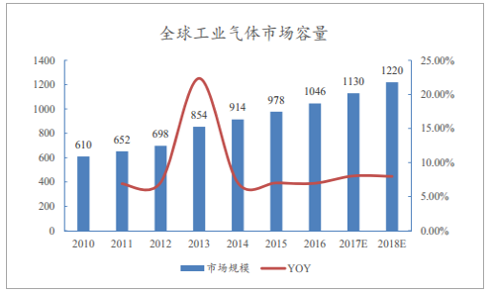

全球工业气体市场近年来呈现稳步增长的态势,2016年全球工业气体市场规模为1,046亿美元。国际货币基金组织发布的《世界经济展望》报告显示,2017年全球经济增长率将上升至3.5%,在活跃的金融市场以及制造业和贸易领域的周期性复苏的支持下,新兴市场和发展中经济体的经济活动将显著增强,中国和其他许多大宗商品进口国的经济增长预计保持强劲态势。工业气体行业增速是全球GDP增速的2.0~2.5倍3,按照此数据,2017-2018年全球工业气体增长率可按保守的8%增长率计算,到2018年,全球工业气体市场规模可以达到1220亿美元,市场规模稳步扩大。

(2)我国工业气体行业快速发展

我国工业气体行业在 80 年代末期已初具规模,到 90 年代后期发展迅速。2010 年我国工业气体市场规模达到 410.38 亿元, 2012 年我国工业气体销售收入为 745 亿元, 2015年我国工业气体整体销售规模达 1000 亿元左右;2017 年中国工业气体年产值达到 1200 亿元。

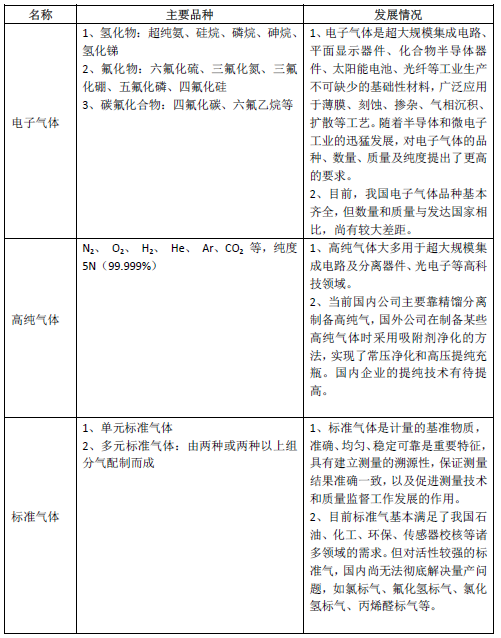

(3)特种气体品种不断丰富 特种气体是工业气体中的一个新兴门类,是随着近年来国防工业、科学研究、自动化技术、精密检测,特别是微电子技术的发展而发展起来的。近年来,随着下游应用领域的逐步扩展,特种气体的品种也与日俱增,据不完全统计,现有单元特种气体达 260 余种,特种气体已成为高科技应用领域不可缺少的基本原材料。特种气体从应用领域上分为:电子气体、高纯气体、 标准气体。随着非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术的发展,更多的特种气体产品将逐步走向市场。

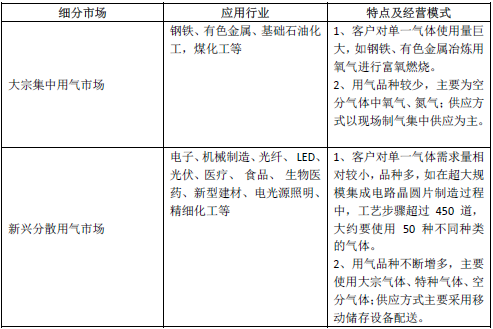

(4)气体行业应用领域从大宗集中用气市场向新兴分散用气市场拓展

工业气体行业按照用气方式不同可分为传统的大宗集中用气市场和新兴分散用气市场,两大细分市场的特点及经营模式如下:

新兴分散用气市场用气数量和种类在工业气体应用中占比越来越高。正在崛起的新兴分散用气市场有:氦检漏、建材助燃保护气、煤矿灭火、石油开采、煤气化和煤液化、耐火材料、食品速冻,食品气调包装、啤酒保鲜、光学、火箭燃料、超导材料、电子、半导体、光纤、农业、畜牧业、渔业、废水处理、漂白纸浆、垃圾焚烧、粉碎废旧轮胎、建筑、气象、文化、文物保护、体育运动、公安破案、医疗中的冷刀、重危病人吸氧、高压氧治疗、人体器官冷藏、麻醉及氧吧等。正在试验中的新兴分散用气市场有:固体氮,燃料电池,磁性材料,超细加工低温粉碎,压缩天然气汽车,氢能汽车等。

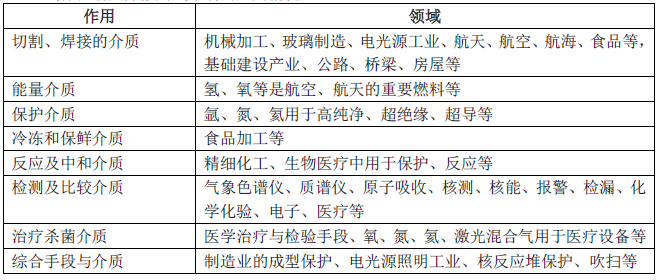

工业气体在新兴分散用气市场的应用情况

(5)专业社会化外包占比提高

传统上我国大型钢铁冶炼、化工企业自行建造空气分离装置,以满足自身气体需求。随着专业化分工合作的快速发展,外包气体供应商可以满足客户对气体种类、纯度和压力等不同需求,为其提供一站式气体解决方案,有利于减少客户在设备、技术、研发上的巨额投入。工业气体逐步实现社会化供应,气体企业间实现资源相互利用,相互调剂,防止和杜绝产品过剩浪费。国内企业尤其是民营企业将实行地区联合,调整产业结构,以气体产品为纽带,以大型专业气体企业为主体,以气体分装站和中央供气站为网络,组建大型企业集团。我国工业气体外包占比从 2007 年的 41%提高到 2010 年的 45%,但远低于发达国家 80%的外包比例,2015 年外包占比逐步提高到 50%左右。

(6)废气回收模式占比扩大

目前,全世界每年向大气排放的二氧化碳总量近 300 亿吨,而利用量仅为 1 亿吨。二氧化碳减排和利用被称为“永远做不完的产业”。国家出台一系列措施鼓励或要求企业进行二氧化碳回收工作。通过回收化工企业排放的废气,更符合国家环保、减排的发展规划。 除此之外,还有氢气回收、天然气回收、氯化氢回收、氯气回收、氨气回收、笑气回收、氦气回收等。 因此,未来废气回收模式将会加快速度发展,占工业气体产量的比重将逐年提升。

(7)行业内企业对技术研发日益重视

目前国内气体企业的研发实力与世界领先水平还有一定的差距,比如高纯原料气的分析检测技术、容器处理和储运技术等。随着高纯气体的应用越来越广,对纯度、质量、稳定性要求越来越高,国内气体企业逐步加大对高纯气体原料气的分析检测技术投入力度,已掌握了较为完整的分析测试方法和现场分析仪器,其中许多仪器已为标准配置。工业气体, 特别是特种气体对容器处理过程要求非常高,跨国公司均独立开发了配套使用的气体阀门、管线和标准接口,避免了二次污染,大大提高了产品的提纯程度,也提升了高纯气体的产量。跨国公司利用自身的资本优势和百余年气体行业发展的积累,在工业气体行业相关技术和应用上,一直处于世界领先的水平。但随着国内经济的持续稳步发展,国内气体企业在快速发展中,技术研发实力也有长足进步,对技术研发也越来越重视,相当一部分生产、检测、提纯和容器处理的技术已经达到国际标准,比如在超纯氨生产工艺上,在过去一直依赖进口,部分国内企业利用自身对研发、创新的不断投入,已经掌握了超纯氨的生产、提纯工艺和技术。

(8)国内气体企业亟须整合壮大

2015 年,我国工业气体销售收入约为 1000 亿元。未来中国工业气体行业的市场空间将持续扩大,但同时也使中国成为世界几大工业气体公司的重点发展区域。目前,全球各大工业气体公司均以合资或独资等方式在国内设立气体企业。国内气体企业规模较小,产品品种单一,一般为年营业额在千万级别的区域性企业,并受制于设备、技术、资金、物流等多方面因素的影响,企业发展存在较大瓶颈。随着气体需求的多样性、特殊性、复杂性要求不断提高,部分国内企业将通兼并收购逐步占领更多市场份额,提高企业竞争力。

(9)工业气体行业的市场化程度

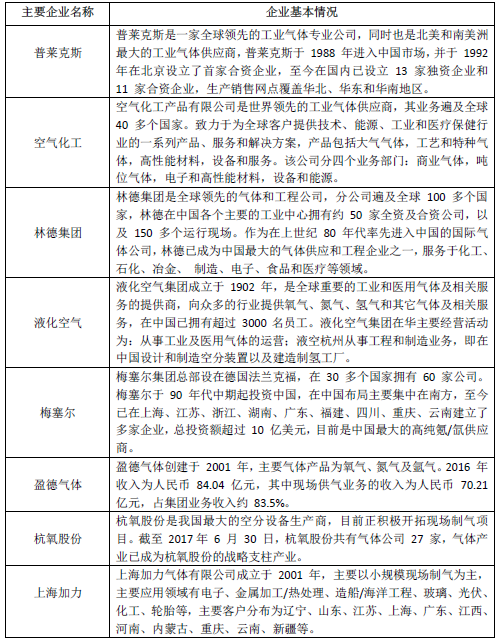

经过多年的发展和兼并收购,全球工业气体市场已经形成了少数几家气体生产企业占据全球市场大多数份额的市场格局。2013 年全球工业气体市场上,前四大生产厂商——法国液化空气集团(Air Liquide)、德国林德集团(Linde)、美国普莱克斯集团(PRAXAIR)和美国空气化工产品集团(AirProducts)共占据 75%的市场份额,市场高度集中。

中国工业气体市场随着改革开放后经济的高速发展而迅速发展壮大。较早发展起来的是以现场制气为主要供气方式的大宗集中用气市场。20 世纪 80 年代起,上述外资气体供应商开始进入中国市场, 并依靠雄厚的资金实力和丰富的项目运作经验迅速占领了国内现场制气市场。随着国内技术进步和产业转型升级,以杭氧、宝钢为代表的中国本土气体公司也加入了大规模现场制气的竞争,凭借着成本以及本土化优势,在国内市场上占据了一定的市场份额。

由于工业气体行业较空分设备行业具有市场容量大、 现金流稳定、行业周期性波动小等诸多优势,近年来国内大型的空分设备生产企业如杭氧集团、四川空分集团也开始由单纯的设备制造商向大型现场制气供应商转型。目前,国内大型现场制气市场形成了外资巨头、国内专业气体供应商、空分设备制造商共同竞争的局面,竞争较为激烈。

近年来,随着国内电子、机械制造、光纤、光伏等产业的快速发展,新兴分散用气市场不断发展壮大,这一市场的特点是客户对单一气体需求量相对较小,但对气体品种需求较多,供气方式以零售为主。由于外资企业在国内的发展战略主要定位于大型现场制气市场,因此零售气市场与中小型现场制气市场已成为内资企业争夺的焦点。零售气市场在我国起步较晚,且由于运输半径的限制而具有较强的地域性特点。部分气体零售企业已在各自区域内建立了先发优势,并不断通过兼并收购的方式将销售网络扩展到其他区域,因而零售气市场的竞争具较强的区域分散性。

2、国内工业气体行业的主要企业

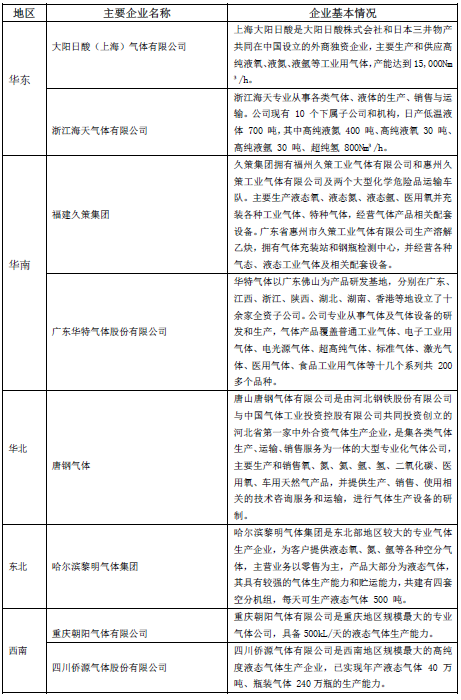

零售气市场主要企业

目前我国的零售气市场由内资企业主导,在地域上呈现较为分散的市场竞争格局,主要区域均呈现少数主导供应商与大量中小经销商共存的局面。

(2)现场制气市场主要企业

现场制气业务有着较高的进入壁垒,对于参与者的资金实力、运营经验和品牌认知度要求较高,在大型和高端现场制气项目市场呈现寡头垄断的竞争格局,中小型制气项目(20000Nm³/h 以下)的市场集中度相对较低,也是新进入公司主要的目标市场。

3、市场供求状况及变动原因

目前,我国大宗气体的主要需求仍来源于冶金和化工等传统产业,这两大行业需求占比超过一半。从大宗气体需求的增量市场来看,未来中国气体市场来自于电子、食品、医药、新能源、煤化工等新兴产业的气体需求将显著快于冶金、化工两大行业。大宗气体需求领域的日益扩大为气体市场的发展提供了保证。除煤化工外,电子、食品、医药、新能源等行业的企业单体用气规模普遍较小,通常通过零售市场采购气体满足自身需求,这些行业的气体用户分散,但企业众多,用气总量可观,因此未来市场的新增气体需求将主要通过气体零售供应商来满足,这为国内气体零售市场的发展打开了空间。特种气体对气体提纯技术、容器处理技术、气体混配技术等的要求较高,具有较高的技术门槛,长期以来我国特种气体主要依赖进口。随着国内企业在特种气体技术领域不断取得突破,供给能力不断提高,逐渐打破了国外厂商的垄断,国产特气的纯度不断提高,品种不断丰富,推动国内特种气体价格的下降,从而降低了电子半导体、 LED、光纤光缆、太阳能光伏等行业的用气成本,更好地满足了这些新兴产业的用气需求。

4、行业利润水平的变动趋势及变动原因

由于产品的品种结构、下游用气细分市场、供气方式的差异,行业内企业的利润水平存在一定区别,但整体毛利率具有相对较高的特点。气体行业的整体利润率与原材料价格、市场需求以及市场竞争情况息息相关。国内工业气体行业由于原材料价格稳定、市场需求持续增长,规模效应显著,进入该行业面临技术、资质、资金和客户资源等众多壁垒。工业气体行业的能源供应主要为电力,为避免电价波动对盈利的影响,业内通常与生产线所在地的电力供给企业签订长期合同,保持电力价格的稳定,从而有效控制生产成本。同时,工业气体在下游用户原料成本中占比很低且需求具有刚性和稳定性的特点,客户对气体价格敏感度较低,因此气体产品拥有较强的成本转嫁能力,使工业气体企业能够保持稳定的利润空间。以国际工业气体巨头法国液化空气集团为例, 2011 年-2016 年毛利率稳定在60-65%,净利率 10%左右,ROE 维持在13-17%。其它巨头如林德、普莱克斯、空气化工也都呈现盈利能力稳定的特点。